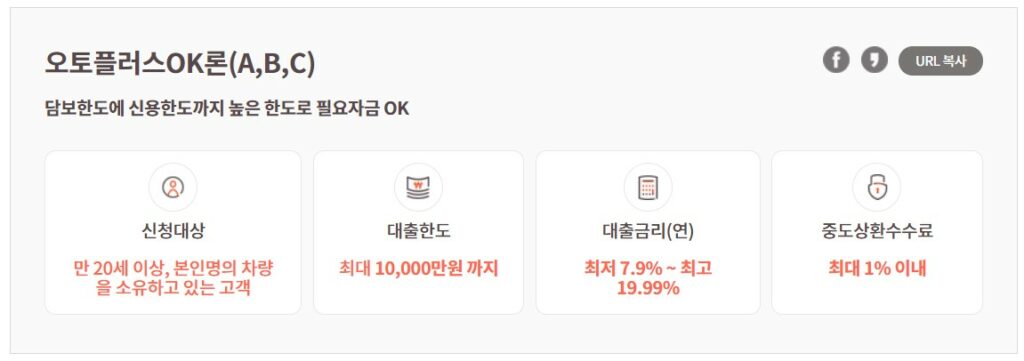

시중에는 많은 대출 상품이 있지만 제2금융권에서는 저축은행 자동차담보대출을 주로 이용하시는 분들이 많은데, 소비자들은 잘못된 정보와 더 나은 상품으로 가득한 공격적인 영업이나 마케팅으로 인해 저축은행과 펀드의 제안을 거부하고 있습니다. 상태. 그들은 일반적으로 금융 부문의 편을 듭니다. 그래서 오늘은 저축은행 자동차담보대출에 대해 소개해드리려고 글을 남깁니다. 2.5톤 이하 사업연도부터 3개월 이상 운영한 프리랜서, 법인사업자 등록대표, 일반 자영업자 등 화물차를 소유한 사람이라면 누구나 이용 가능합니다. 만 22세~69세 대한민국 국적의 성인이고, 개인신용이나 기타 재산이 아닌 자동차를 담보로 가지고 있고 제약을 받기 때문에 이런 차량의 상태는 신용등급을 빠르게 대변합니다. 추가 기준으로 연식과 마일리지가 종종 고려됩니다. 구체적으로 주행거리는 19만5000㎞ 이내여야 하며 내년 2023년까지는 2014년형 모델만 가능하다. 상한액은 8000만원, 하한액은 500만원이다. 여러 곳이 있지만 실태를 살펴보면 대부분 7000만원 한도로 승인을 받았고 최대 한도를 상상해도 승인이 되지 않을 것이다. 또한 고금리 시대에 대처하기 위해 7~19% 내외의 고금리를 책정하였으나, 이는 10% 이하를 넘기는 경우가 거의 없으며, 대부분 13%의 비교적 높은 금리로 이용되고 있습니다. 13. 16%. 지금까지는 저축은행, 신용카드사, 캐피털, 소비자금융 구분이 없고 모두 제2금융권이라고 생각합니다. 그럼에도 불구하고 채무자의 의사를 표현하기 위해 원금균등방식, 원리금균등방식, 일부 금융회사에서는 만기선택권을 제공하고 있으며 최대 6년 또는 72개월까지 넉넉한 상환기간을 설정할 수 있습니다. 언뜻 보면 소비자를 겨냥한 것처럼 보일 수 있지만 6개월 변동금리로 인해 점점 저렴해지는 접근이라고 볼 수 있다. 그래서 정리하자면 본인에게 가장 적합한 조건을 제공하는 대부업체나 금융기관을 찾는 것이 옳은 방법이며 제가 말씀드리고 싶은 것은 제2금융권 저축은행을 무조건 믿으면 안된다는 것입니다. 실제로 20만km, 즉 5000km 차량을 담보로 지원해주는 곳이 많다. 돈을 모으는 데 도움이 되는 좋은 금융 회사를 찾을 수 있기를 바랍니다.