이제 한국의 노인 빈곤율이 50%에 이른다는 것은 누구나 알고 있습니다.

OECD 회원국 중 두 번째입니다.요즘, 나는 나이 때 생활비를 절약하는 연금 절약에 관심이 있는 연금 저축에 관심이 있습니다.많은 사람들은 삼성증권 저축 자금을 찾고 있다.삼성증권연금 저축기금에 가입하기 전에 4가지 장점과 단점을 알아야 한다.이는 삼성증권 연금 저축 기금으로만금이 아니라 연금 저축 기금이라고 불리는 모든 제품에 대한 공통 아이템이 있기 때문이다.삼성전자의 연금 저축기금에 가입하기 전에 4가지 장점 및 단점을 찾아봅시다.

삼성증권연금 저축금액은 16.5%의 세금 조정 16.5%가 큰 장점이다.연금 저축을 촉진할 때, 우리는 이것을 홍보하기 위해 이것을 사용합니다.연금 저축 저축은 개인의 은퇴를 장려하기 위해 만들어진 시스템이다.1년 말까지 4백만 원을 지불한다면, 16.5%의 환불을 받을 것이다.그래서 실제 지불은 3.34백만 원이지만, 그것은 기금 계좌로 롤업으로 굴러간다.

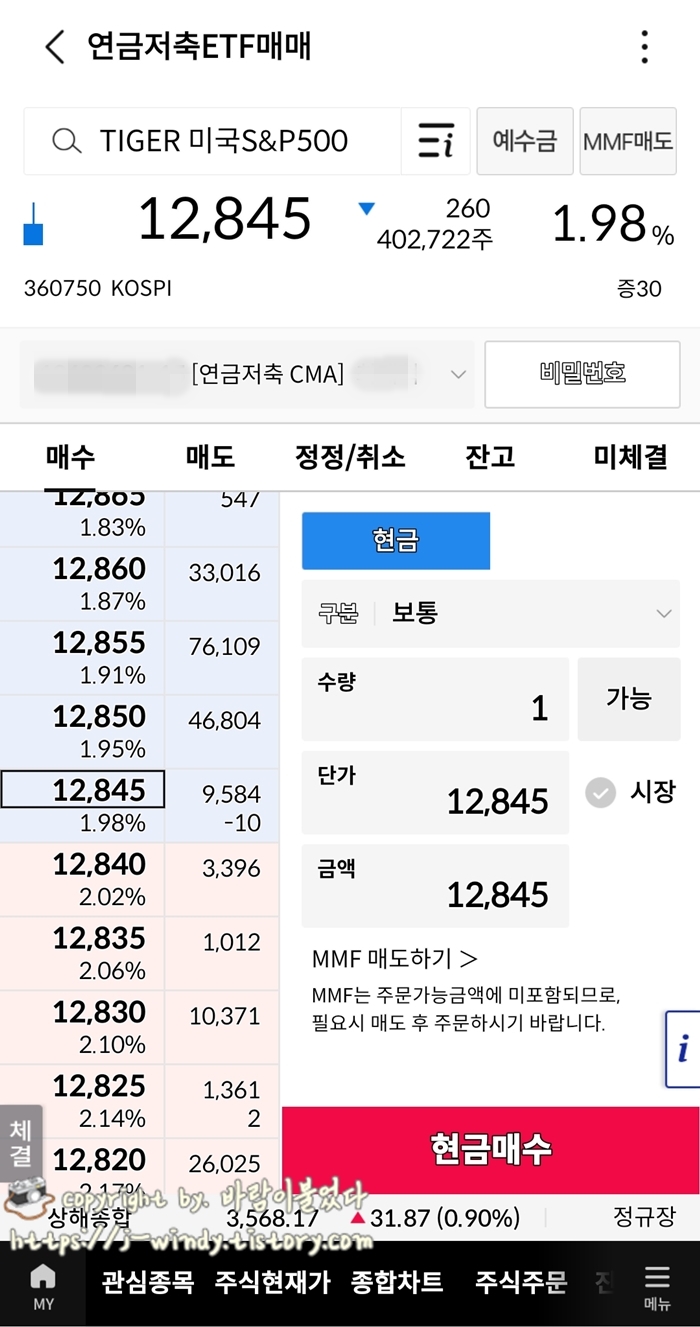

.jpg?type=w800)

삼성증권연금 저축기금 2)은 큰 이점입니다.매년 세금 크레딧불금액이 16.5%를 받을 경우 은퇴를 위한 강력한 준비가 될 것이다.매년 4백만 원을 지불한다면, 당신은 재투자자로서 눈덩이처럼 눈덩이처럼 눈덩이처럼 눈덩이처럼 더 큰 것을 의미한다.이 제로 금리인 시대에서는 4백만 원의 16.5%를 받을 수 없다.

삼성전자의 연금 저축 펀드의 장점으로 보였다.모든 제품은 장점과 단점이 있다.그래서 당신이 계약서에 서명하기 전에 주의 조건을 꼼꼼히 읽어야 합니다.삼성전자의 연금 저축 펀드의 단점을 살펴봅시다.

삼성증권연금 저축금금 1)은 주요 보증 제품이다.알다시피 연금 저축 펀드는 자본자금, 채권자금, ETF의 자금, ETF의 자금, ETF를 투자할 수 있다.보증금을 보증하는 제품이 아니라 손실 위험을 감수해야 합니다.펀드에 투자하는 사람들이 많다. 절반에 투자해 왔다.연금 저축 펀드는 최대 50%까지 증가할 수 있다.당신은 이것을 준비해야 합니다.

삼성전자의 연금 저축금 2)은 중동의 위험점 2)는 큰 단점이다.연금 저축 펀드에 가입하면, 55.16.56.5%의 연령에 해당하는 경우, 펀드의 총액이 이륙할 수 있습니다.1,000만 원 이상의 원 이상의 원 이상의 원만 원을 넘어야 합니다.은퇴를 위해 개인들을 장려하기 위해, 취소 페널티킥이 큰 세금 신용을 주어져야 한다는 것을 알아야 한다.

삼성증권 연금저축펀드 단점2) 중도해지의 위험도 큰 단점인데 연금저축펀드에 가입한 후 펀드 총금액의 55.16.5%가 정상적으로 받기 전에 해지하면 위약금이 엄청나고, 1000만원 중 165만원이 얼마 남지 않았기 때문에 주의해야 하며, 국가에서 많은 세액공제를 해준 만큼 해지 위약금도 크다는 것을 알아야 합니다.비정제 및 2차 가공은 금지되며, 경제적인 대가는 회사에서 지불하였습니다.